工業互聯網作為新一代信息技術與制造業深度融合的產物,正深刻改變著傳統工業的生產模式、組織形式與商業模式。在工業互聯網的體系架構中,數據服務居于核心地位,是驅動產業智能化、網絡化、數字化升級的關鍵引擎。它不僅是信息流動的載體,更是價值創造的源泉。

一、 工業互聯網數據服務的核心內涵與價值

工業互聯網數據服務,指的是圍繞工業全要素、全產業鏈、全價值鏈所產生、采集、處理、分析、應用與交易的數據,提供的一系列專業化服務。其核心價值在于:

- 實現數據驅動決策:將海量、異構的工業數據(如設備運行數據、生產工藝參數、供應鏈信息、產品質量數據等)轉化為可執行的洞察,支持企業從經驗驅動向數據驅動轉型,優化運營、預測維護、提升效率。

- 賦能產品與服務創新:通過對產品使用數據的分析,實現產品的遠程監控、預測性維護乃至個性化定制,推動制造業從單純銷售產品向提供“產品+服務”的解決方案轉變,催生新的商業模式。

- 優化資源配置與協同:打通企業內部及產業鏈上下游的數據孤島,實現生產資源、供應鏈、市場需求的高效匹配與協同,提升整個產業鏈的韌性與響應速度。

- 沉淀工業知識與模型:將行業專家經驗、工藝知識轉化為可復用、可迭代的數據模型與算法,降低知識傳承與應用的難度,加速工業知識的普惠與創新。

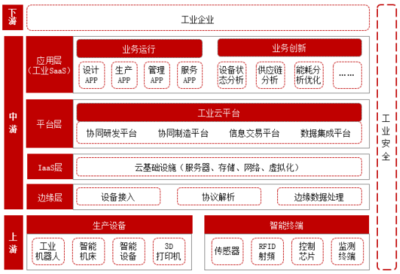

二、 工業互聯網數據服務的產業生態與關鍵環節

當前,工業互聯網數據服務已形成一個多元參與的產業生態,主要包括:

- 數據源提供方:工業企業(設備、產線、系統)、物聯網傳感器供應商等,是數據的生產者。

- 數據采集與連接服務商:提供工業網關、邊緣計算設備、協議解析、平臺接入等服務,確保數據能夠被可靠、安全地獲取和上傳。

- 數據平臺與處理服務商:提供工業互聯網平臺(如PaaS平臺)、大數據存儲、計算引擎、數據治理工具等,對原始數據進行清洗、集成、存儲和管理。

- 數據分析與模型服務商:提供數據分析工具、AI算法模型、工業APP、可視化工具等,挖掘數據價值,形成具體的應用解決方案。

- 數據應用與解決方案商:面向特定行業或場景(如設備預測性維護、能耗優化、質量管控、供應鏈金融),提供端到端的解決方案。

- 數據安全與合規服務商:確保數據在采集、傳輸、存儲、使用和交易全過程的安全、可信與合規。

三、 主要應用場景與市場前景

數據服務已滲透到工業的各個環節,典型場景包括:

- 設備健康管理與預測性維護:通過實時監測設備運行數據,預測故障發生,大幅減少非計劃停機,降低維護成本。

- 生產過程優化:基于生產線的實時數據,進行工藝參數優化、能效管理、質量根因分析,提升生產效率和產品良率。

- 供應鏈協同與可視化:整合供應鏈各環節數據,實現需求預測、庫存優化、物流追蹤,增強供應鏈透明度與彈性。

- 產品遠程運維與增值服務:為已售出的高端裝備提供遠程狀態監控、故障診斷和性能優化服務,拓展后市場價值。

- 基于數據的創新商業模式:如基于設備使用數據的融資租賃(設備即服務)、產能共享、碳足跡追蹤與交易等。

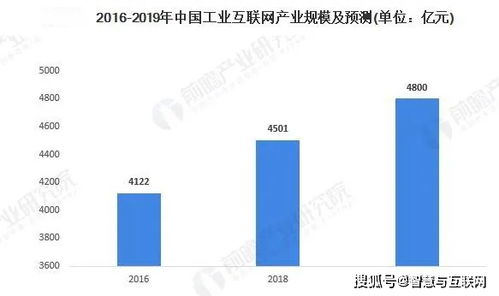

市場前景方面,隨著制造業數字化轉型的深入推進,工業數據量呈指數級增長,對數據服務的需求將持續爆發。據相關機構預測,工業互聯網數據服務市場是未來幾年增長最快的細分領域之一,尤其是在高端裝備、汽車、電子、能源、原材料等流程型和離散型行業。

四、 面臨的挑戰與發展趨勢

挑戰:

1. 數據孤島與標準缺失:企業內部系統異構、協議不一,產業鏈數據難以互通,缺乏統一的數據標準與接口規范。

2. 數據質量與治理難題:工業現場環境復雜,數據噪聲大、碎片化嚴重,高質量的數據治理是價值挖掘的前提。

3. 安全與隱私顧慮:工業數據涉及核心工藝、商業機密乃至國家安全,數據權屬、安全防護、跨境流動等問題亟待解決。

4. 技術與人才瓶頸:需要既懂工業OT技術又懂IT、數據技術的復合型人才,且特定行業的分析模型開發門檻高、周期長。

發展趨勢:

1. 邊緣智能與云邊協同:數據處理和分析向邊緣側下沉,以滿足實時性要求,并與云端形成高效協同。

2. AI與工業知識的深度融合:人工智能技術(尤其是機器學習、深度學習)將與領域知識更緊密結合,開發出更精準、可解釋的工業模型。

3. 數據要素市場化探索:在安全可控的前提下,工業數據的估值、確權、交易、流通機制將逐步建立,催生新的數據服務形態。

4. 行業級解決方案深化:數據服務將更加聚焦于垂直行業的特定痛點,提供開箱即用、深度集成的行業解決方案。

5. 平臺生態化競爭:領先的工業互聯網平臺將圍繞數據服務,構建開放的開發者生態,匯聚數據、模型、應用,形成網絡效應。

###

總而言之,工業互聯網數據服務是釋放工業數據潛能、驅動制造業高質量發展的關鍵所在。它正從初期的數據連接與可視化,向深度分析與智能決策演進。誰能更好地解決數據獲取、治理、分析與安全應用的問題,誰就能在工業互聯網的浪潮中占據制高點,引領產業向智能化未來邁進。構建自身的數據能力,并善用外部專業的數據服務,已成為數字化轉型的必修課。